Radar del Mercado Laboral de Buk Sector privado y formal Enero 2025. Trimestre noviembre 2024 – enero 2025

Actualmente, Buk es el software líder en el pago de nómina en Chile con más de 10% de la fuerza laboral formal del país. Dada su naturaleza, se registran una gran cantidad de datos relacionados con el pago de sueldos, finiquitos, contratos, e información relativa a los colaboradores empleados por las organizaciones que son clientes de la empresa.

Es precisamente esta cantidad de información la que les permite presentar el Radar del Mercado Laboral de Buk, con el objetivo de ofrecer una visión clara y precisa de las principales tendencias y cifras del mercado laboral formal, privado y dependiente en Chile, desde el área de Research de Buk.

En un ejercicio único hasta hoy en Chile, el Radar disponibiliza y visibiliza la data en tiempo real y casi en línea, sólo unos días después de terminado cada mes. Estos indicadores serán una herramienta valiosa para comprender mejor el panorama laboral y apoyar la toma de decisiones estratégicas tanto en las organizaciones como en políticas públicas.

Buk es una empresa presente en Chile, Perú, Colombia y México que ofrece un software que permite a las organizaciones gestionar en forma integral sus áreas de personas, desde el pago de remuneraciones hasta el desarrollo profesional de sus colaboradores. Con siete años de operación, a la fecha, Buk cuenta con más de 6 mil empresas de diferentes industrias y regiones de Chile.

Para hacer el reporte, para cada trimestre móvil, se compara la misma muestra de empresas de Buk Chile en términos del total de dotación con contrato, es decir, la cantidad de trabajadores contratados a tiempo completo, en contraste con la dotación para el mismo trimestre del año anterior. Así, esto permite analizar las contracciones o el crecimiento interanual del empleo en este segmento.

Variación en el empleo según trimestre móvil

Frente a las leves señales de recuperación observadas en el trimestre octubre – diciembre, para este nuevo trimestre el empleo se estancó, presentando una variación del 0% en doce meses. Para este trimestre, los datos dan cuenta de que el empleo femenino fue lo que contribuyó a que las cifras no fueran negativas, ya que aumentó en 0,7% en el periodo, en contraste con el masculino que se redujo en un 0,5%.

Por industrias, las que más crecieron para el periodo fueron la explotación de minas y canteras (9,8%), agricultura (3,2%) y las actividades financieras (2,7%). Por el contrario, las que más se contrajeron fueron la construcción (-7,0%), otras actividades de servicio (-8,4%) y la manufactura (-1,9%). Es importante destacar que para el caso de la construcción, las caídas en el empleo se habían venido suavizando desde julio – septiembre de 2024, por lo que los resultados para este trimestre vienen a romper esta tendencia.

En cuanto al tamaño de las empresas, similar a lo ocurrido durante el trimestre anterior, las medianas y grandes mantienen números positivos en doce meses, mientras que las micro y pequeñas aún enfrentan una disminución en sus niveles de empleo.

En base a los resultados obtenidos en este reporte, Lesley Warren, Head of Research de Buk, afirma que “si bien en el trimestre anterior se observaron señales de recuperación, este periodo muestra un estancamiento en la creación de empleo, lo que sugiere que la recuperación aún es frágil. El crecimiento del empleo femenino ha sido clave para evitar una contracción mayor, pero las caídas en industrias como la construcción muestran que aún persisten desafíos, especialmente en ciertos sectores. Además, las empresas más pequeñas siguen enfrentando dificultades, mientras que las medianas y grandes han logrado mantener números positivos”.

Rotación laboral.- Por su parte, la rotación laboral, de manera similar a la tendencia del trimestre anterior, mostró un incremento durante el último trimestre. Un 18,2% de los trabajadores activos correspondió a nuevas contrataciones, mientras que un 16,8% de los empleados dejó sus organizaciones, independientemente del motivo de término de contrato. Estas cifras muestran una recuperación en las cifras de empleo respecto al mismo trimestre del año anterior, fecha para la cual la proporción de despidos fue similar a la de ingresos.

En total, el indicador de rotación laboral se situó en un 17,5%, reflejando una mayor dinámica en los movimientos del mercado laboral en comparación con 2023.

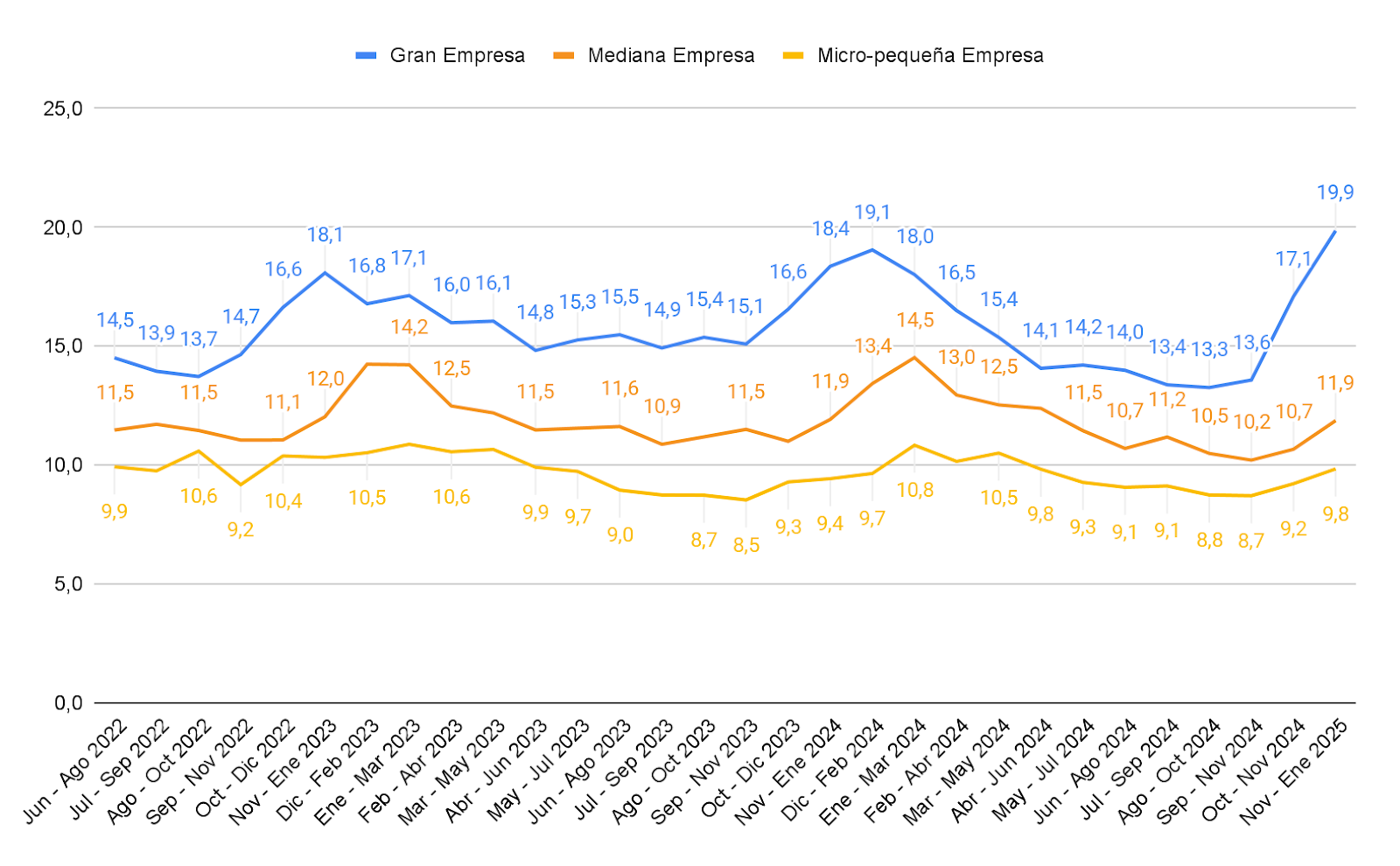

En cuanto a tamaño de empresa, el Gráfico 1 muestra que las grandes empresas son el segmento que presenta mayor rotación, seguidas de las medianas y las micro y pequeñas empresas. Para este trimestre las grandes alcanzaron un peak, que, pese a ser propio de la estación, este año superó al del año pasado, registrando una rotación de un 19,9%, en contraste con el máximo alcanzado el año pasado, que registró un 19,1% de rotación. Los otros tramos en cambio no mostraron cambios relevantes en contraste con el año pasado.

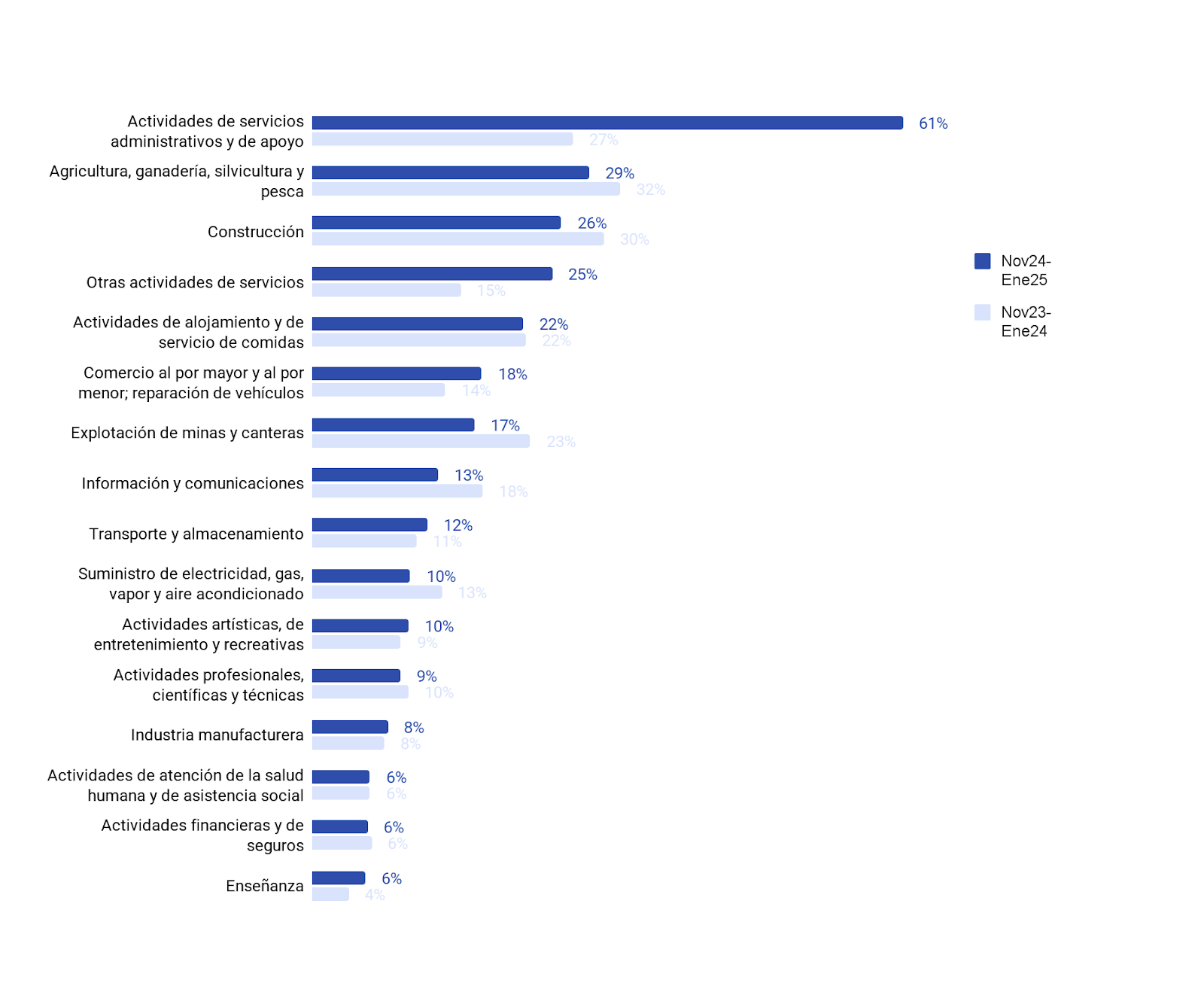

Por industria, en línea con el Gráfico 2, las actividades de servicio lideraron la rotación (61%), con un aumento considerable respecto al año pasado. Le siguen la agricultura y la construcción. Ambas industrias con tasas de rotación menores a las observadas durante el año pasado en este mismo periodo.

Gráfico 1 – Tasa de rotación laboral según tamaño de empresa.

Promedio simple entre la tasa de entrada y salida laboral (%), que representan la cantidad de empleos destruidos y creados, sobre el total de trabajadores activos en el periodo.

Gráfico 2 – Tasa de rotación laboral según industria.

Promedio simple entre la tasa de entrada y salida laboral (%), que representan la cantidad de empleos destruidos y creados, sobre el total de trabajadores activos en el periodo.

Fuente: Elaboración propia a partir de datos de plataforma de Buk (2025).

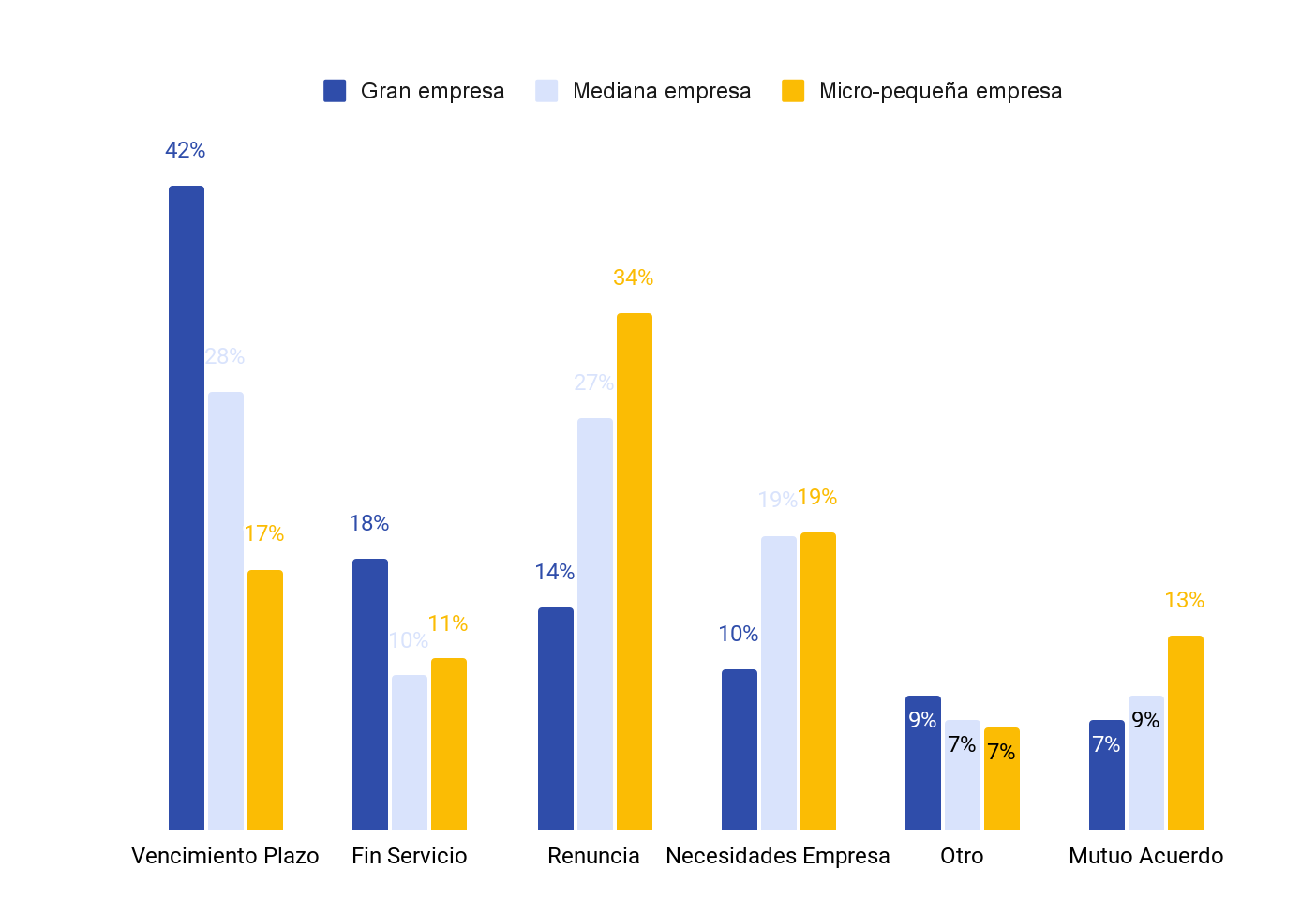

Disminuyen despidos-. La primera razón, el vencimiento de plazo (38,7%), refleja un incremento significativo respecto al mismo trimestre del año anterior, con 9,2 puntos porcentuales.

A su vez, las renuncias, la segunda razón más frecuente, observó una caída de 2,8 puntos porcentuales, situándose en un 17%. La tercera razón, necesidades de la empresa correspondió a un 14%, una leve disminución de 1,5 puntos respecto al año anterior.

Por tamaño de empresa, el Gráfico 3 muestra que las principales razones de término de contrato difieren según el tamaño. Para las grandes y medianas empresas la principal razón es el vencimiento de plazo, ya que del total de contratos terminados en el trimestre.

Por el contrario, para las empresas pequeñas la razón más frecuente fueron las renuncias (34%), seguidas de las necesidades de la empresa (19%).

Para todos los tramos las renuncias disminuyeron con respecto al año pasado (a excepción de las empresas medianas, para las que se mantuvo). Esta misma tendencia ocurrió con los despidos por necesidad de la empresa, que disminuyeron para todos los tamaños de empresa, salvo para las empresas medianas, para las cuales la proporción de despidos aumentó en 0,9 puntos en un año.

Gráfico 3 – Razones de términos de contrato según tamaño de empresa.

Principales razones de término de contrato durante el trimestre actual y el del año anterior y variación en las razones de término de contrato (%).

Fuente: Elaboración propia a partir de datos de plataforma de Buk (2025).

Tabla 1 – Variación en las razones de término de contrato entre el trimestre actual y el anterior según tamaño de empresa.

Variación de las razones de términos de contrato del trimestre respecto al mismo trimestre móvil del año anterior en el sector privado (diferencia en puntos porcentuales).

|

Tamaño |

Fin Servicio |

Mutuo Acuerdo |

Necesidades Empresa |

Otro |

Renuncia |

Vencimiento Plazo |

|

Gran empresa |

-6,3 |

2,8 |

-1,9 |

-2,8 |

-3,2 |

11,4 |

|

Mediana empresa |

0,7 |

0,7 |

0,9 |

-1,1 |

0 |

-1,1 |

|

Micro-pequeña |

1 |

1,9 |

-0,1 |

-1,2 |

-1 |

-0,6 |

Fuente: Elaboración propia a partir de datos de plataforma de Buk (2025).

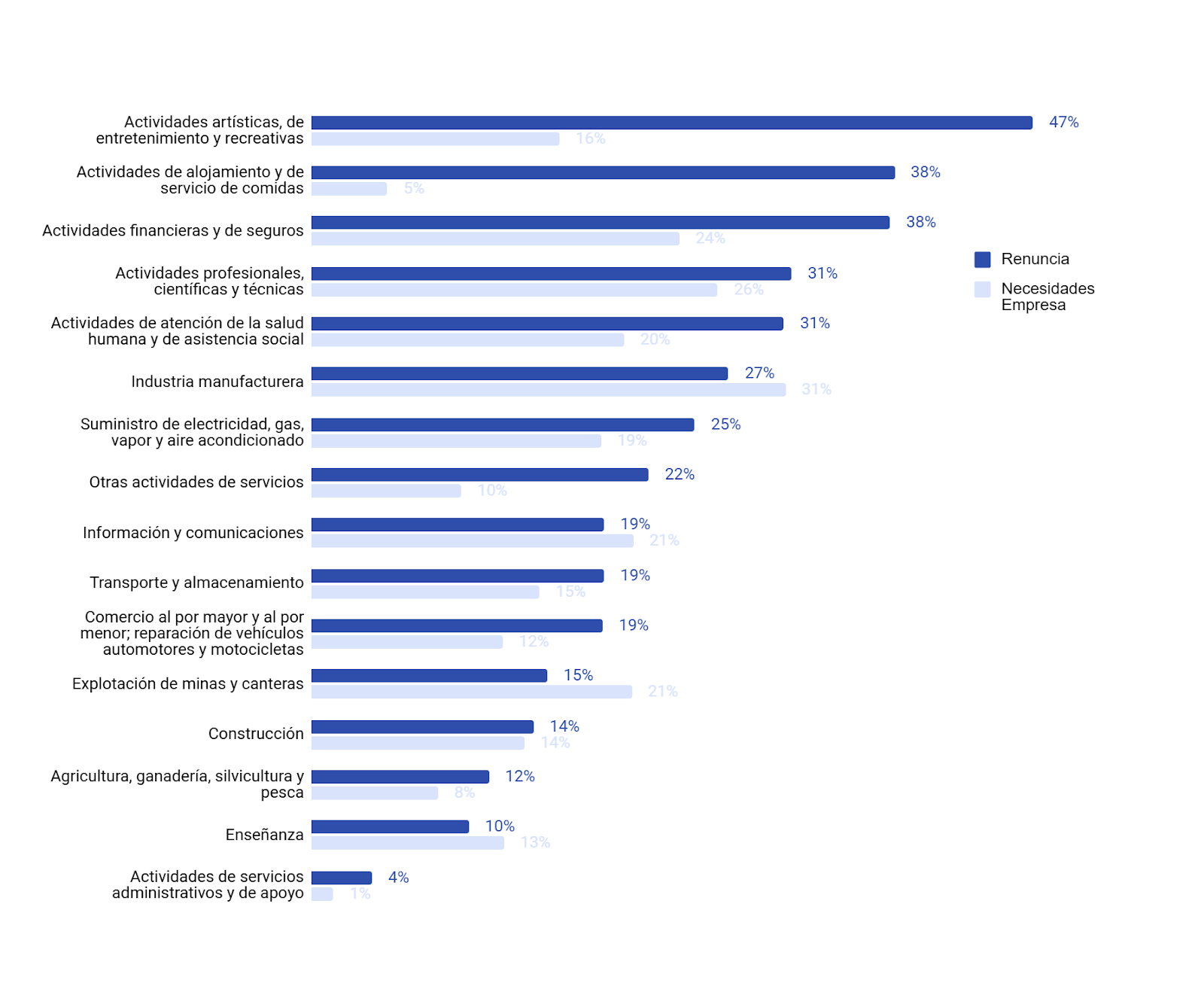

En cuanto a las industrias, la industria manufacturera fue aquella con mayor proporción de despidos en el periodo. Del total de contratos terminados, el 31% fue por despidos por necesidad de la empresa, lo que representó un aumento de 2,4 puntos porcentuales en doce meses. Le siguieron las actividades profesionales, científicas y técnicas, así como las actividades financieras y de seguros, aunque en ambos casos los despidos por necesidad de la empresa disminuyeron en 1,9 puntos en comparación con el año anterior. También destacó la industria de información y comunicaciones, donde este tipo de despidos aumentó en 1,1 puntos.

Por el contrario, las industrias con menos despidos fueron la agricultura, actividades de alojamiento y de servicio de comidas, y las actividades de servicios administrativos y de apoyo. En la agricultura, los despidos por necesidad de la empresa aumentaron en 3,8 puntos, mientras que en alojamiento y comidas se mantuvieron estables.

Las industrias de actividades artísticas, actividades de alojamiento y de servicio de comidas y actividades financieras y de seguros fueron, a su vez, las que también lideraron las renuncias, cada una con porcentajes superiores al 38%. Sin embargo, la variación anual en renuncias muestra tendencias diferenciadas: en actividades artísticas, las renuncias aumentaron 13,5 puntos, mientras que en alojamiento y comidas disminuyeron 7,6 puntos y en actividades financieras y de seguros apenas variaron, con una leve caída de 0,3 puntos. Por otro lado, en las actividades de servicios administrativos y de apoyo, las renuncias disminuyeron significativamente en 10,5 puntos.

Aumenta la brecha entre tasa de renuncias y salidas por necesidad de la empresa.- Al analizar la rotación según el motivo de término de contrato, se observa que para este trimestre un 2,9% de los trabajadores salieron de la organización porque renunciaron, mientras que un 2% por necesidades de la empresa. Así, se observa un leve aumento de esta brecha respecto a los trimestres anteriores. Comparado con el año anterior, estos datos muestran una disminución tanto en las renuncias como en los despidos por necesidad de la empresa.

«Si bien aún vemos altas tasas de despidos en ciertas industrias, el mercado laboral ha mostrado leves señales de recuperación en los últimos trimestres. La disminución de éstos en comparación con el año anterior sugiere una mayor estabilidad en el empleo, lo que podría estar relacionado con una mayor cautela por parte de trabajadores y empleadores en un contexto de recuperación progresiva”, agrega Lesley Warren, Head of Research.

Gráfico 4 – Razones de términos de contrato según industria.

Principales razones de término de contrato durante el trimestre actual y el del año anterior y variación en las razones de término de contrato (%).

Fuente: Elaboración propia a partir de datos de plataforma de Buk (2025).

Equipo Prensa

Portal Innova

{kind=link}