Cuando los ataques con drones ucranianos alcanzaron la planta de procesamiento de gas de Astracán, en Rusia, el pasado mes de septiembre, las fundiciones de cobre de China obtuvieron ganancias inesperadas.

Astracán era un importante productor de azufre, que se procesa para obtener ácido sulfúrico utilizado en la minería y los fertilizantes y, cada vez más, en las cadenas de suministro de baterías.

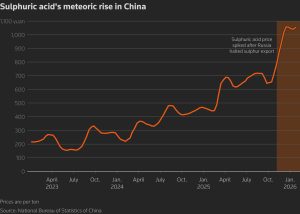

Los precios del ácido ya habían subido un 41 % en los nueve meses anteriores al ataque, pero cuando Rusia detuvo las exportaciones de azufre, casi se duplicaron de nuevo a finales de año.

Esta subida está reescribiendo la economía de la fundición de cobre en China. A medida que disminuyen los ingresos de su actividad principal, las fundiciones dependen en gran medida del ácido sulfúrico como principal fuente de beneficios.

Los analistas advierten que esto los deja expuestos a un mercado volátil ajeno a su negocio principal, en el que se prevé que los precios retrocedan, incluso cuando las tarifas de procesamiento tradicionales continúan disminuyendo.

Con un aumento de alrededor del 500 % en aproximadamente dos años y medio, la subida de los precios del ácido sulfúrico supuso un impulso estimado de 1500 millones de dólares para las fundiciones de cobre de China el año pasado, al tiempo que se desplomaban las tarifas tradicionales de fundición.

En Yunnan Copper, una de las fundiciones más grandes del país, las ventas de ácido sulfúrico generaron 790 millones de yuanes (114 millones de dólares), aproximadamente una cuarta parte de los beneficios brutos, a pesar de que el ácido contribuyó con aproximadamente el 1 % de los ingresos, según los resultados semestrales publicados en agosto.

«Se supone que el ácido es un subproducto, no la principal fuente de beneficios. Eso genera riesgo», afirmó Peter Harrison, analista de CRU.

Dinero nuevo, dinero antiguo

Las fundiciones suelen obtener beneficios al convertir el concentrado de cobre en metal a cambio de unas tarifas conocidas como gastos de tratamiento y refinado (TC/RC). La llegada de nuevas fundiciones, especialmente en China, el principal productor, ha intensificado la puja por el concentrado, que escasea debido al cierre de minas y a las interrupciones en la producción.

Los índices de referencia TC/RC cayeron por debajo de cero en diciembre de 2024 y alcanzaron un mínimo histórico de -49 dólares en enero.

Los precios del ácido sulfúrico, por el contrario, han evolucionado en la dirección opuesta. Según datos de la Oficina Nacional de Estadísticas, a principios de enero alcanzaron unos 1045 yuanes (145 dólares) por tonelada métrica, frente a los 464 yuanes del año anterior.

Según los analistas, la escasez de suministro mundial de azufre debido a las interrupciones, incluidas las huelgas en Ucrania y la producción irregular de las fundiciones, ha limitado la disponibilidad de la materia prima utilizada para fabricar ácido sulfúrico.

En septiembre, Zambia prohibió las exportaciones de ácido para preservar los suministros para su industria minera.

Dado que alrededor del 40 % del azufre de China depende de las importaciones, el aumento de los precios mundiales se trasladó rápidamente al mercado nacional del ácido.

La demanda también se está ampliando más allá de los fertilizantes. El consumo relacionado con el sector minero del níquel de Indonesia ha crecido hasta alcanzar casi una décima parte de la demanda total de azufre, y el segmento de las baterías de fosfato de hierro y litio de China ha registrado un crecimiento similar en la demanda de ácido sulfúrico, según CRU.

Aunque todavía son pequeños en comparación con los fertilizantes y otros usos industriales, esos segmentos de rápido crecimiento han tensado un mercado que durante años ha visto una nueva demanda limitada, dijo Harrison.

Como resultado, el ácido sulfúrico representa ahora más del 64 % de los ingresos de las fundiciones procedentes de subproductos y otras fuentes no relacionadas con TC/RC, frente al 27 % histórico, según Craig Lang, de CRU.

Creciente dependencia

A pesar de anunciar beneficios récord gracias al ácido sulfúrico, Yunnan Copper advirtió a los inversores sobre la volatilidad. Su competidor Daye Nonferrous afirmó por las mismas fechas que las perspectivas de los precios eran inciertas.

La preocupación por una posible reversión rápida del mercado explica en parte por qué las fundiciones se resistieron a los TC/RC negativos durante las negociaciones contractuales del año pasado, según Anna Xu, analista de Wood Mackenzie.

«En teoría, con los precios del ácido sulfúrico por encima de los 1000 yuanes por tonelada, las fundiciones deberían poder aceptar TC negativos en los contratos a largo plazo», afirmó.

«Pero las fundiciones siguen insistiendo en cero o más, porque los precios del ácido sulfúrico son inciertos y los precios de los metales preciosos también lo son».

La minera chilena Antofagasta acordó TC/RC de 0 dólares en las negociaciones con algunas fundiciones chinas en diciembre.

Los analistas esperan que los precios caigan en los próximos meses, y Harrison prevé un descenso del 10-30 %.

Señalan la destrucción de la demanda por el aumento de los precios, el inicio de nuevos proyectos y la decisión de Pekín en noviembre de limitar las exportaciones y mantener más ácido en el país para la industria de los fertilizantes.

Cualquier caída significativa de los precios, junto con unos TC/RC negativos, crea una lógica que apunta a recortes de capacidad, según Lang.

«Si los precios del ácido bajan significativamente, podría aumentar la probabilidad de que las fundiciones reduzcan la producción mediante medidas como el mantenimiento prolongado o una menor utilización».

(1 dólar = 6,9113 yuanes renminbi chinos)

Fuente: Mining

Equipo Prensa

Portal Innova

{kind=link}